Schijnzelfstandigheid: Wat betekent de strengere aanpak voor zelfstandige architecten en hun opdrachtgevers?

03-12-2024

Er is veel te doen rondom schijnzelfstandigheid. Zelfstandigen en opdrachtgevers worden vanaf 1 januari strenger gecontroleerd. Daarnaast is er een wetsvoorstel ingediend om schijnzelfstandigheid tegen te gaan.

Wat betekent dat voor jou als zelfstandige architect? En voor het bureau dat jou inhuurt?

De overheid heeft inderdaad een aantal maatregelen ingevoerd om schijnzelfstandigheid tegen te gaan. Dit heeft gevolgen voor zowel zelfstandige architecten als voor de bureaus die hen inhuren. Er zijn twee belangrijke wijzigingen:

1. Strenger Handhaven van de Wet DBA

De Wet Deregulering Beoordeling Arbeidsrelaties (DBA) blijft de basis voor het beoordelen van arbeidsrelaties. Deze wet, die sinds 2016 van kracht is, beoogt het tegengaan van schijnzelfstandigheid door vast te stellen wanneer er sprake is van een dienstverband in plaats van zelfstandigheid. Tot nu toe was er een handhavingsmoratorium, wat betekende dat de Belastingdienst terughoudend was in het controleren en bestraffen van schijnzelfstandigheid.

Vanaf 1 januari 2025 wordt dit handhavingsbeleid aangescherpt: de Belastingdienst gaat strenger handhaven en is van plan om eerder in te grijpen als er sprake lijkt te zijn van een verkapt dienstverband. Dit betekent dat zowel zelfstandigen als opdrachtgevers beter moeten opletten of hun werkrelatie voldoet aan de criteria van echte zelfstandigheid. Voor zelfstandige architecten betekent dit dat je je positie duidelijk moet kunnen maken: werk je écht zelfstandig of zijn er tekenen van een arbeidsovereenkomst, zoals instructies over hoe je je werk moet doen of vaste werktijden?

2. Wetsvoorstel Verduidelijking Beoordeling Arbeidsrelaties (VBAR)

Naast de strengere handhaving van de bestaande wetgeving is er een nieuw wetsvoorstel ingediend, genaamd het Wetsvoorstel Verduidelijking Beoordeling Arbeidsrelaties (VBAR). Dit voorstel is bedoeld om meer duidelijkheid te bieden over de vraag wanneer iemand als zelfstandige werkt en wanneer er sprake is van een dienstverband. Het gaat om wijzigingen in Boek 7 van het Burgerlijk Wetboek en richt zich specifiek op:

• Rechtsvermoeden op basis van uurtarief. Het wetsvoorstel introduceert een drempel van €33 per uur. Wanneer iemand werkt voor een tarief onder deze grens, wordt er verondersteld dat er sprake is van een arbeidsovereenkomst, tenzij bewezen kan worden dat er wel sprake is van zelfstandigheid. Het is dus niet zo dat bij een uurtarief boven 33 euro per definitie een rechtsvermoeden van zelfstandigheid geldt. Dit tarief biedt slechts een eerste indicatie voor een rechtsvermoeden.

• Verduidelijking van het gezagscriterium

Het wetvoorstel specificeert wat precies onder “gezag” valt in een arbeidsrelatie. Belangrijke factoren zijn de mate van inhoudelijke en organisatorische sturing door de opdrachtgever. Als een zzp’er in grote mate afhankelijk is van de opdrachtgever en niet voor eigen rekening en risico werkt, wordt dit sneller gezien als een dienstverband.

Het VBAR is nog een wetsvoorstel en is op dit moment niet van kracht. Het voorstel wordt beoordeeld door de Raad van State en zal daarna verder besproken worden in het parlement. De beoogde datum voor inwerkingtreding is 1 januari 2026, mits goedkeuring.

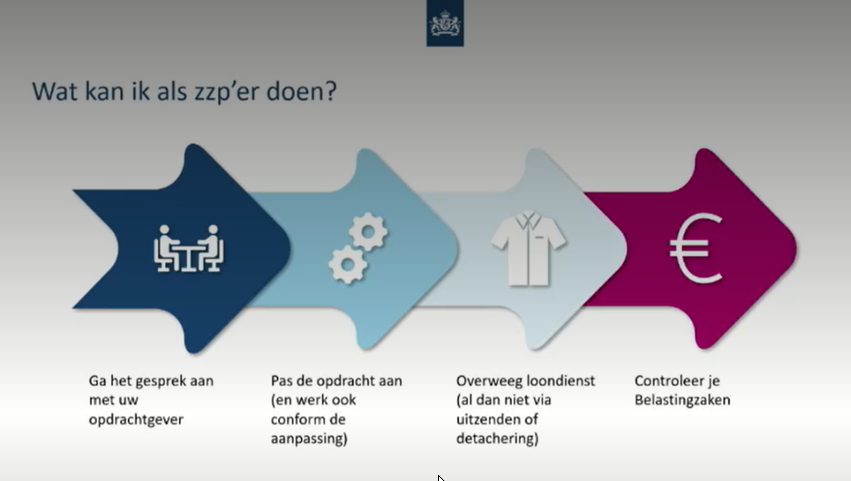

Wat betekent dit voor zelfstandige architecten en opdrachtgevers?

-

Voor Zzp’ers: ondernemerschap behouden

Zzp’ers hoeven zich geen zorgen te maken als zij echt zelfstandig werken. Als je meerdere opdrachtgevers hebt, zelf je tarieven bepaalt en vrij bent in de uitvoering van je werk, blijf je waarschijnlijk binnen de regels van zelfstandigheid. Zorg ervoor dat je je contracten en administratie goed op orde hebt en dat je duidelijk aantoont dat je op eigen risico werkt. De Belastingdienst kijkt naar hoe de werkrelatie in de praktijk wordt uitgevoerd, niet alleen naar wat er formeel is vastgelegd. Blijf dus consistent in je manier van werken en zorg ervoor dat je vrijheid en onafhankelijkheid duidelijk zichtbaar zijn in je dagelijkse praktijk.

Belangrijke tips om je zelfstandigheid te tonen:

– Inschrijving bij de Kamer van Koophandel (KvK): zorg dat je duidelijk als zelfstandig ondernemer geregistreerd staat

– Eigen website of portfolio: laat via een professionele website of portfolio zien welke diensten je aanbiedt en voor wie je hebt gewerkt

– Meerdere opdrachtgevers: voorkom langdurige afhankelijkheid van één opdrachtgever door voor meerdere klanten te werken

– Zelf bepalen hoe je werkt: bewijs dat je vrij bent in het uitvoeren van je werk en gebruik bijvoorbeeld je eigen materialen of tools

– Zakelijke verzekeringen: denk aan een aansprakelijkheidsverzekering of andere bedrijfsverzekeringen die bij je werk passen

Bron: Belastingdienst

-

Voor opdrachtgevers: wees alert op nieuwe controles

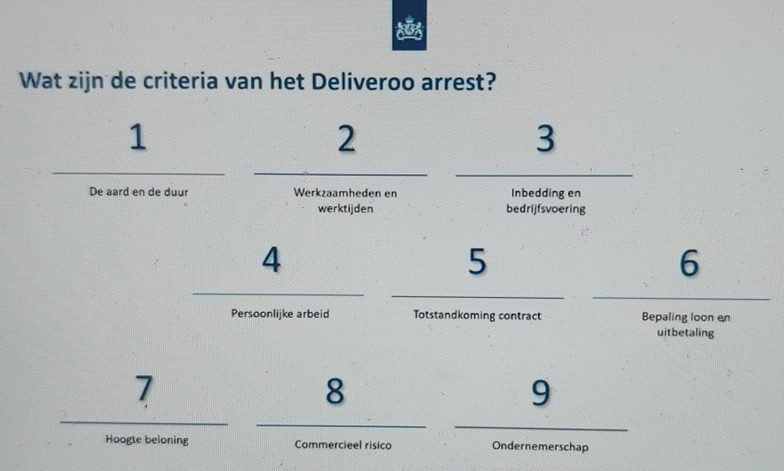

De VBAR biedt criteria waarmee je kunt controleren of je samenwerkingen als zelfstandig ondernemerschap gekwalificeerd blijven. Het is van cruciaal belang dat werkrelaties met zzp’ers niet alleen op papier, maar ook in de praktijk voldoen aan de eisen voor zelfstandig ondernemerschap. De Belastingdienst kijkt streng naar de feitelijke uitvoering: zijn er duidelijke signalen van onafhankelijkheid en geen gezagsverhouding? Dit betekent dat opdrachtgevers en zzp’ers zorgvuldig moeten omgaan met hoe het werk wordt ingericht en uitgevoerd.

Een belangrijke leidraad hierbij is het Deliveroo-arrest, een uitspraak van de Hoge Raad die helpt te beoordelen of iemand als zelfstandige of als werknemer werkt. In dit arrest zijn negen criteria vastgesteld waarmee de feitelijke aard van de arbeidsrelatie kan worden beoordeeld.

Bron: Belastingdienst

Door te zorgen dat je aan de criteria voldoet en goed geïnformeerd blijft over de wijzigingen in wet- en regelgeving, kun je zowel zzp als opdrachtgever gerust zijn dat je voldoet aan de wet.

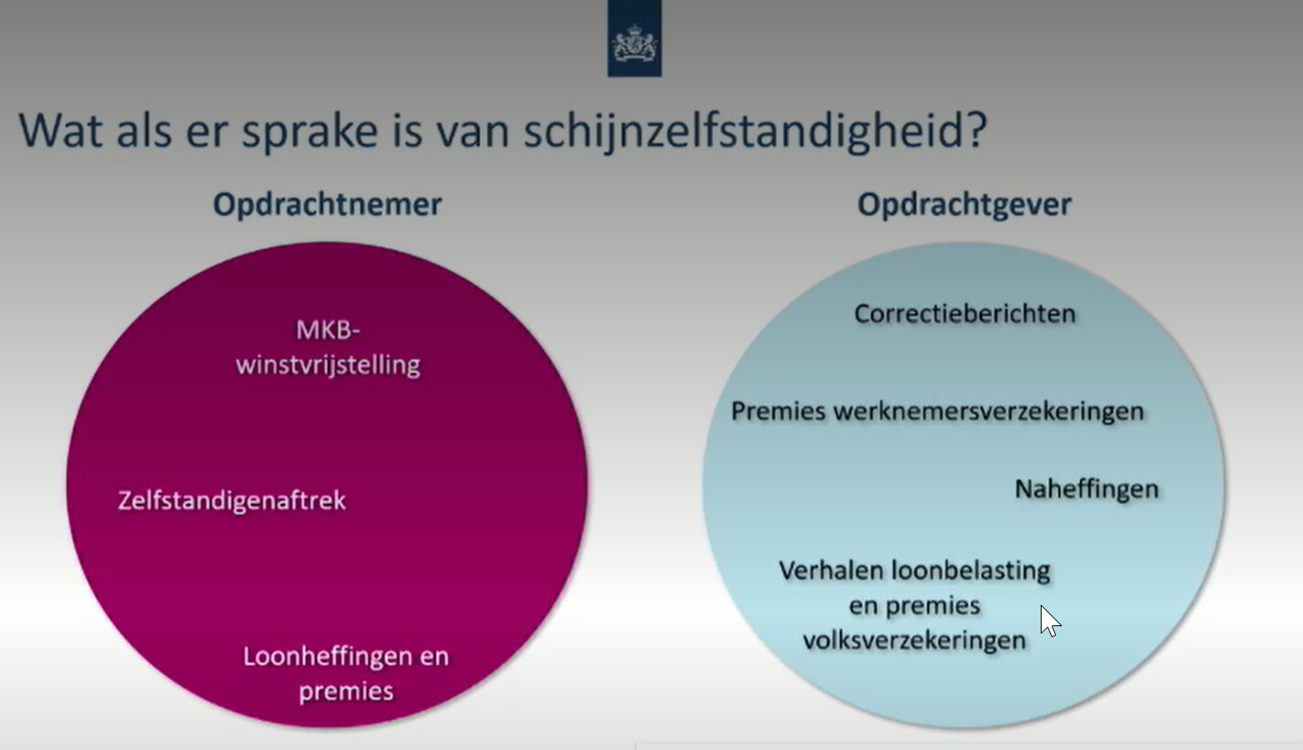

Hieronder ziet je wat als er sprake is van schijnzelfstandigheid en wat schijnzelfstandigheid betekent voor je?:

Bron: Belastingdienst

Meer informatie over het wetsvoorstel is te vinden via de Rijksoverheid en andere betrouwbare bronnen zoals Zipconomy.